プロセス管理手法によるリスクマネジメントなら 誰にでもできる目標管理

今週のブログ

2023年12月25日 更新

FIReL:有勇自提起な生活からの提案

長い間 ありがとうございました

何となく始めたこの企画も足掛け8年になり予想以上に継続できました

皆様のおかげです、大変感謝しております

始めたきっかけは10年後の予測をしていて暗然としたことにあります

栄華(?)を誇った経済も経営者の質の低下で開拓精神が失われスピードにも

ついていけなくなりそれを支える社会システムも戦後の体制のまま、更に

これらをみてリーダーシップを発揮すべき政治も低迷、政治家が政治屋に

成り下がり国家天下を論じるのではなく自らの政治やビジネスを継続する

ことに専念している状況を鑑みると日本という国が埋没していくことは確実で

堺屋太一の「日本沈没」が現実になるというというある種の恐怖感がベースに

あったように思います

相次ぐ自動車メーカーの不正検査、ビッグモーターに端を発する損保各社の

談合体質そして極め付けは自民党各派閥の裏金作りスキームです

大艦巨砲主義に囚われて時代遅れの大和、武蔵が機動部隊の空爆から逃れる

にはあまりにも巨大で素早い行動ができないという状況に似ています

残念ながらこれから少なくとも30年は人口が減少しますので更に厳しく

なるでしょう

本音を言えば500回まで継続と思っていたのですが、流石にネタも尽き始め

体力も衰えてきたので444回という数字で連載は中止することにいたし

ました

これからももう少し明るい話題で月に1、2回発信できれば幸いと考えて

おります

再度の御礼を述べて毎週の連載を中止することにいたします

もっと明るく開放的な国が突然訪れることを願っております

【予告】

足掛け8年間の連載ですが今年末で終了する予定です

500回を目指しましたがそれにはもう一年続ける必要があります

老兵は去ると言ったのにさらに一年はあまりにも長く、次回で444回となり

長島のプロ通算本塁打数と同じになりますのでここを一区切りとすることに

しました

次回は少し回想的な内容を考えています

定期的に尖った主張、疑問、提案をお届けします

会社生活40年、独立してから10年、この間に経験したことを踏まえて、また最近身の回りで起きていることを斟酌しながら私なりの考えをお届けしたいと考え、連載という形で提案することにいたしました

【全ての基本は報酬制度の抜本的な見直し】

というテーマで始めたいと思います。報酬制度は全ての基本になっていて事業方針、事業計画、評価、管理者の役割、そして組織文化を規定することになり、結論から言うと

もっと経営トップは自らの明確な方針を発信しなさい、

管理職はもっと仕事をしなさい、

担当者はもっとアイデアを出しなさいということになります

ハリルホジッチ監督指揮下のサッカー日本代表は同じメンバーでも指揮官の方針で試合内容も変わってしまうことが如実に表れていました。企業でもわかりやすい指示と表現ができているのでしょうか

バックナンバーをご覧になりたい方は下記のアドレスからアクセスをお願いします

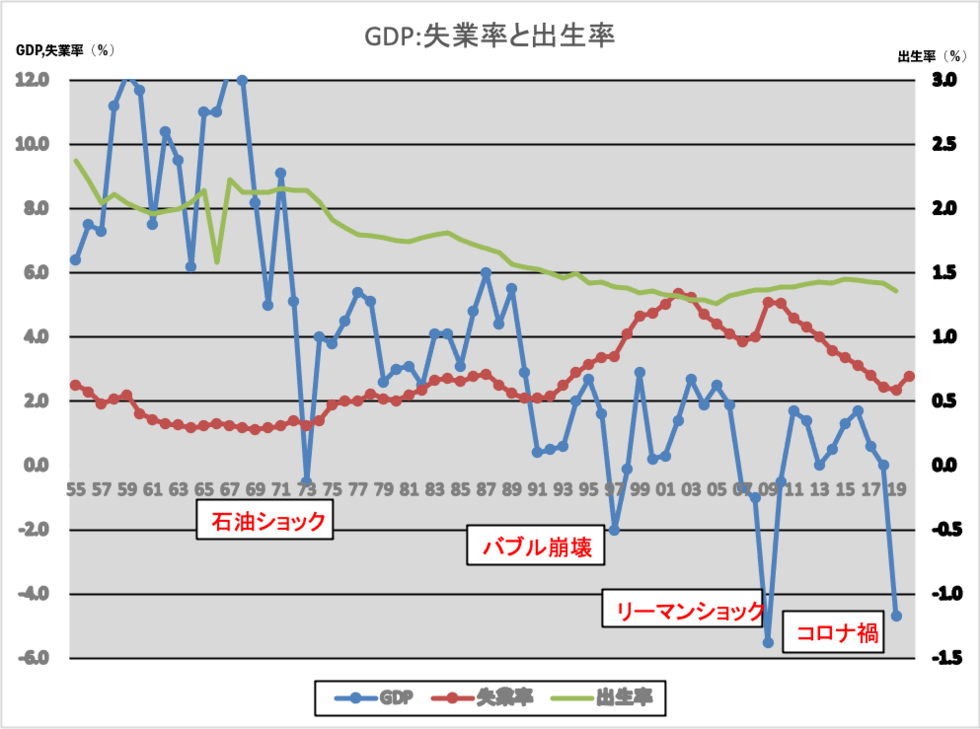

出生率

BIZTERIA掲載記事

ここからリンクしてください

歴史から学ぼう

人間社会の行動には突然変異はありません 特に人口構成や産業構造の変化は長い時間をかけて変化するので,逆に言えば歴史に学ぶことで将来の予測も可能になります。 最近,急に日本の人口の高齢化や人口減少が言われ始めましたが実は30年前にわかっていたことです。 残念ながら手をこまねいてきたため,厳しい状況になって始めて危機感を募らせているのです それでは、対処方法はと言えば過去30年とか50年の,場合によっては100年の変化がどんなものであったかを正しく理解することでおのずと解答が導き出されます

当事務所のサービス内容

人口減少,特に生産労働人口の減少によって今までの“ネズミ講”的人事管理,組織運営は完全に行き詰まっています。これからの時代の難しい組織管理体制の構築を、現状の把握から計画立案、そして実際の導入までをお手伝いいたします

これからの組織運営の3つのキーワードは

時間ではなく成果に対して正当な報酬を支払う

正当な評価を可能にする客観的な目標設定と実績評価

会社全体の事業計画・目標と一体化した各部門・各個人の目標設定と機能別定員(人員枠)設定

これらを着実に定着させるために最も大切なのは管理者トレーニングです。新しい考え方はテキストを読んだり規則を導入するだけでは十分な効果を発揮しないどころか,却って誤った評価がなされてしまう危険性があります。経営トップから第一戦の管理者までしっかりと理念を共有する必要があります

目指すのは、”真に意味のある改革を継続的に追求し、新しい文化を創造する”ということで、この先には皆が納得する”新成果主義”があります。

アベノミックス、2年目の通信簿

“三本の矢”は

金融緩和

緊急的な財政政策

新産業戦略

となっていましたが、2年前にこのページで予想した通り②と③の動きが大変遅いものになってきています。 英国のFT(Finantial Times)はアベノミックス失敗か?という記事を載せていますが,もともと辛口の紙面ですから少し割り引いて考える必要があります

しかし、前にも書いたように大幅な需給ギャップの存在,為替の影響を少なくする経営方針によって円安でも国内投資は増加せず,株価は上昇してもGDPの6割を占める個人消費は改善されていません

為替は昨年度の企業決算では見かけの利益(外貨建て数字を円換算した時に円安分だけ増益となる)はあったものの、実質的な企業経営方針の変更はありません。長年の企業努力で為替に振り回されない体質を作ってきたので為替は経営方針決定の重要な要素ではなくなってきているのです

また,需給ギャップが干渉されない現状では投資,特に国内投資意欲は小さく金利が低下しても投資に繋がりません

さらに、輸入物価の上昇等供給再度の要因による値上げが需給の弱さから来るディスインフレを上回っているため,多少の物価上昇は見られますがいわゆる“悪いインフレ”になっていて,重要が強い本当の景気上昇にはほど遠いというのが現実です

やはり正しい処方箋は新案業政策にある

規制緩和ではなく、まずはすべての規制を撤廃し,それでも課題の残る分野にだけ規制を導入するような革命的な改革が求められています。一つの方法として徹底的に独占禁止法を適用して新規参入を促し競争のなかで経済全体の活性化と効率化を目指すことが必要でしょう。 これは各企業にも当てはまることで企業内の既得権益は無くなっていますか?

結論から言えば、安倍ノミックスの“三本の矢”は順番が違うと言うこと。

まず、産業政策示し、それに必要な財政出動があり、資金面からのバックアップとして大胆な金融緩和が来るということですが,企業は政府に頼ること無く自らの改革を進めるべきでしょう

コンサルタントを依頼するのは自社への投資

経営改善に役立つ本を買うのもコンサルタントに依頼するのも目標は同じですが、結果には大きな違いがあります

時間を買う

専門知識を買う

しかし、それなりの費用は必要

コンサルとは

経験と知識で提案やアドバイスを行なうこと

これらの活動は社内人材ではではできないのでしょうか?

答は“できる”でしょう、しかし最適な経験や知識を持つ人材がいない場合、それらの習得に時間がかかり、時間=コストと考えれば費用がかかります。つまりコンサルタントに依頼するのは“時間を買う”ということになります。 適切な費用は社内でかかるコストより安いかどうかです

社内には人材が余っているので、費用はタダという主張もありますが、この場合はもともと余分な人件費を払っていたということで、別な観点からの費用削減が必要でしょう

コンサルタントを使うことの成果物は何でしょう

立派な報告書や提言書なのでしょうか?

答は“否”です。 これらは、云ってみれば処方箋ですから、企業にとっては処方箋を実際に適用して成果が現われて初めて成果物を手に入れることになります。 多くの場合、実行段階は企業側に任されますが、改革(変化)に対する抵抗力は大きく必要性の説明・説得・継続のためのトレーニングに大きな負担がかかり結局素晴らしい“提案”も定着しないことが多く見受けられます。 処方箋も大切ですが、実際に運用され定着することが大切なのです。

処方箋はいつまでも同じなのでしょうか

会社の組織や業務は日々変化していまので最初の処方箋がいつまでも正しいかどうかわかりません。

大切なことは症状を正しく把握し、それに合った処方箋を作るということです。 それでは継続的にコンサルタントに依頼しなければならないのでしょうか?

答は“イエスでもありノーでもあります”

つまり、継続的に診断することは必要ですが、そのための工数・費用は当初に比べてはるかに小さいものですし、場合によっては企業組織内で継続的な診断(モニタリング)を普段からできる体制を整えることもできます

体質改善はできるのか

組織運営に新しい発想を

会社紹介

掲載記事